“2018年中国家电行业三季度报告发布会”在北京召开

11月1日,由中国家用电器研究院指导、全国家用电器工业信息中心主办的“2018年中国家电行业三季度报告发布会”在北京召开。

2018年中国家电行业三季度报告在京发布

为了理清家电行业的最新发展脉络,帮助家电企业更加理性地应对即将到来的年终冲刺,中国家用电器研究院和全国家用电器工业信息中心在发布会上联合发布了《2018年中国家电行业三季度报告》(以下简称“Q3报告”)。中国家用电器研究院副院长葛丰亮、中国轻工业联合会综合业务部处长张歆、中国家用电器研究院院长助理及信息传媒中心部长吴海涛、中国家用电器研究院科技与战略发展部部长石文鹏等领导出席了发布会。

中国家用电器研究院副院长葛丰亮致辞

葛丰亮表示,作为受中国轻工业联合会委托、经中国轻工业信息中心批准设立的专业信息机构,全国家用电器工业信息中心主要开展行业信息收集、调查、分析研究,以促进行业健康、快速发展。通过本次报告,我们认为,虽然整体形势不容乐观,但消费升级的趋势没有改变,人们的消费需求正在扩张,新的个性化消费需求不断形成,同时未来市场竞争将更加激烈,对企业、对市场提出了新的要求和挑战。

中国轻工业联合会综合业务部处长张歆致辞

张歆也表示,我国是家电生产大国,同时也是家电消费大国。今年三季度的家电市场表现,虽然呈现出近几年未曾出现过的局面,但国内消费市场作为经济发展稳定器和压舱石的作用更加凸显。

内需不足、促销频繁导致市场低迷

2018年,尽管国际经济环境更加严峻,经济下行压力加大,但从经济总量指标、结构指标、质量指标、效益指标等四个维度来看,中国经济运行依然保持了总体平稳、稳中向好的发展态势。不过,受到房地产、气候、需求平淡等多重不利因素影响,2018年三季度家电市场销售整体及各分品类走势均表现为压力增大。

全国家用电器工业信息中心发布报告

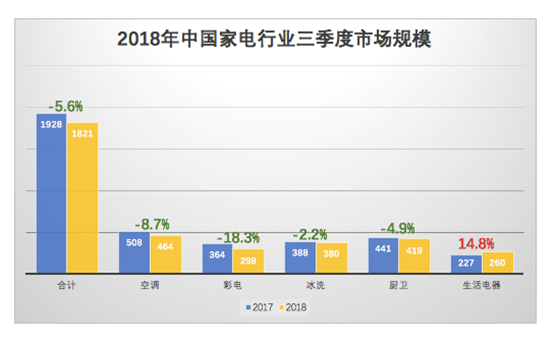

全国家用电器工业信息中心高级研究员苏亮发布了《2018年中国家电行业三季度报告》。Q3报告显示,2018年三季度中国家电市场整体规模为1821亿元,同比下降5.6%。其中,黑白电、厨卫等大家电均出现不同程度的下滑,空调市场零售额同比下跌8.7%,冰洗合计下跌2.2.%,厨卫电器同比下跌4.9%,彩电同比下跌最为严重,达到了18.3%。与之对应的是生活电器品类出现大幅增长,同比达14.8%。

具体原因可以从三个方面来分析:首先,今年三季度,全国房地产宏观调控、限购整体上并未出现松动迹象,商品房交付量低于预期,对家电市场的拉动能力十分有限;其次,由于上半年促销节点较多,透支了部分三季度的需求,而下半年两个重要的促销节点“国庆”和“双十一”都在第四季度,部分消费者选择暂缓购买,从而导致了三季度消费需求的低迷;再者,上半年过于频繁的促销节点导致了部分家电价格的大幅下行,直接影响了三季度零售额。比如彩电,今年以来,过于频繁的促销造成了其在产品结构升级时代,均价不升反降,不同尺寸价格下降了15-20%。

品质生活引领消费升级

消费者选购家电的标准会因为时代的发展、技术的升级而不断变化,但是,人们追求更加美好生活的目的始终未变。品质生活升级所带来的更新换代需求已然成为家电市场新的增长动力。因此,2018年三季度,虽然市场整体表现较弱,但是,智能、健康、高端家电的市场销售依然保持了稳步增长态势。

Q3报告显示,作为实现舒适生活的重要工具和手段,智能家电的渗透率得到了稳步提升。以彩电为例,2018年三季度智能电视份额占比已经达到96%,开启真正意义上的智能化时代;空调产品虽然智能化较晚,但增长速度十分惊人,在第三季度,智能空调线上零售额占比已经超过了一半。对于消费者而言,智能家电已经成为了品质生活的象征。

同时,随着收入水平的不断上涨,越来越多的消费者不再单一追求低价,而是更加倾向于选择功能强、性能好、用户体验性更佳的高端家电产品。今年三季度,大尺寸电视,大容量冰箱、洗衣机、热水器等,成为了当之无愧的市场热点。这些产品市场占比的提升,是基于消费者对美好、舒适生活的追求,也是基于家电企业升级转型的突破,家电高端化已然成为消费者和企业的共同选择。

此外,消费者对品质生活的追求正在改变人们传统的生活方式,健康、便利已经成为全新的消费标签。以干衣机为例,随着更多居民健康意识的提高,源于西方的干衣机正在迅速融入国内。今年第三季度实现了线上线下的全面增长,其中,独立式干衣机线上零售额同比增长100%,线下也有近50%的增长。而洗烘一体机线上零售额同比增长40%,线下同比增长也达到30%。但是,无论是独立式干洗衣还是洗烘一体机,均是线下市场占比高于线上。8KG独立式干衣机线下份额占比达12%,超过线上的10%;10KG洗烘一体洗衣机在线下的份额占比更是高达17%,是线上的近三倍。这意味着,在新品类推广上,能够让消费者亲身体验的线下市场更能激发购买热情。

新的生活方式带来的新增需求,也极大推动了生活家电市场崛起。在整体表现不佳的三季度市场,生活家电成为了一抹亮色。2018年三季度,生活家电市场规模达到了260亿元,同比增长14.8%。个性化、新颖的小家电产品开始受宠,专注某些产品的小而美的品牌在消费者中拥有了较高的知名度和影响力。在品类上,豆浆机、电风扇、电熨斗、电动剃须刀等进入市场多年的生活电器产品已经拥有较大基础,因此增速较为放缓;而电饼铛、电压力锅、电饭煲、搅拌机、吸尘器、咖啡机、加湿器、除湿机等生活电器的增速依然较快。

线上线下冰火两重天 全渠道布局优势凸显

渠道表现上,2018年三季度,线上线下可谓是冰与火的真实对照。报告显示,三季度家电线上市场迎来领跑赛季,线上市场规模达到615亿元,同比增长达到15.4%,除彩电以外,各品类家电在线上市场均呈现正向增长的态势。

2018年三季度中国家电线上市场

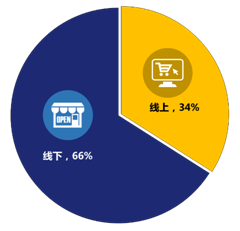

线下市场则未能延续上半年的平稳走势,跌幅达到13.6%,且是全品类均呈现下跌态势。不过,线下渠道作为家电市场主要支撑的地位并未改变。目前家电线下市场占整体比重依然高达66%。

2018年三季度家电市场线下占比仍达66%

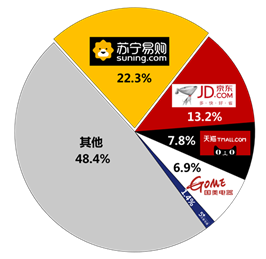

这意味着对于家电产品来讲,线下市场依然是消费者极为重要的购买渠道,未来实体店的转型方向将是更加注重用户体验,加强互动,提供精细化、个性化的服务。渠道格局方面,苏宁以17.5%的份额遥遥领先。

2018年三季度中国家电线下市场

当前,中国零售业正在经历第三次变革,即线上线下打通联动的智慧零售。也唯有线上线下联动,才能推动整个家电行业持续稳步发展,因此具备全渠道的零售商,其优势会更加明显。

以空调为例,其对全渠道平台的依懒性就在大幅增加。2018年1-9月,空调市场规模同比增速为10.2%,但空调产品在苏宁的销售却保持了37%的高速增长,更凸显出全渠道平台所具备的独特优势。

2018年三季度中国家电全渠道市场情况

与单一的线上或线下布局相比,全渠道平台的稳定性会更强:在高速增长时代,全渠道体现出更快的上涨;而在下跌期间,则又表现出不错的抗跌能力。2018三季度在家电全渠道份额占比中,苏宁能够以22.3%继续保持领先,正是因为其突出的全渠道布局优势。线上线下多种业态融合,积极推进智慧零售落地,已然成为家电渠道转型过程中的成功样板。

图:2018年三季度中国家电全渠道市场主要渠道份额

未来市场依旧承压前行

今年的家电市场一直承压前行,三季度很可能成为年度表现最差的一个季度,但是,这并不表示四季度市场的下行压力会减小。Q3报告分析认为,虽然四季度会迎来更多促销节点,但这并不能改变消费需求被透支的局面。同时,向高端品牌、高端产品转型的企业也越来越多,高端阵地也越来越拥挤,这种压力还会进一步下行。巨大的市场竞争压力将会使品牌集中度越来越高。

消费升级客观需求驱动下,在未来,创新依然会是家电企业竞争的利器。不过,随着消费回归理性,消费者会越来越看重实用价值,单纯借用新概念营销已经无法获得市场的认可和消费者对品牌的认同,唯有在细节上能够打动消费者的产品和服务,才有机会在日益激烈的市场竞争中胜出。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

新闻排行榜

-

2021-01-21 11:23

-

2018-09-28 11:33

-

2018-09-28 11:33

-

2018-09-28 11:33

-

2018-09-28 11:33

新闻热门推荐

-

2021-01-21 11:23

-

2018-09-28 11:33

-

2018-09-28 11:33

-

2018-09-28 11:33

-

2018-09-28 11:33