易车研究院发布2020新能源市场竞争格局报告

前言

2018年大众等海外品牌、吉利等中国品牌、蔚来等新势力,在中国新能源领域完成了基本布局或试水。2019-2020年随着双积分等政策的持续加码,各方力量将开启大规模的“冲量”模式,也将正式开启中国新能源车市的充分竞争模式,具备更多竞争优势的强势品牌,更有可能成为中国新能源车市的新主导力量。一旦2020年中国新能源车市初步奠定竞争格局,2021-2022年可能会大规模淘汰过剩产能。

在限购大城市,新能源车市越来越不缺购买力,只缺优质车型。随着强势品牌的纷纷涌入,相信广大用户将拥有更多选择机会。

报告正文 中国新能源乘用车2020年竞争格局洞察报告

第一章 2018格局

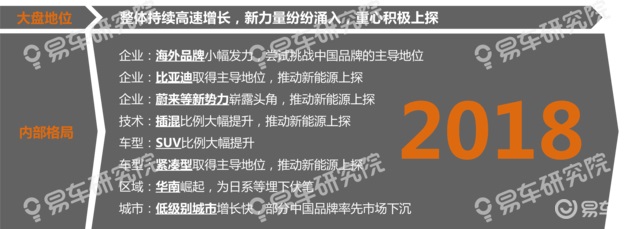

2018年新能源成部分车企“走量主体”,整体仍处大盘边缘区

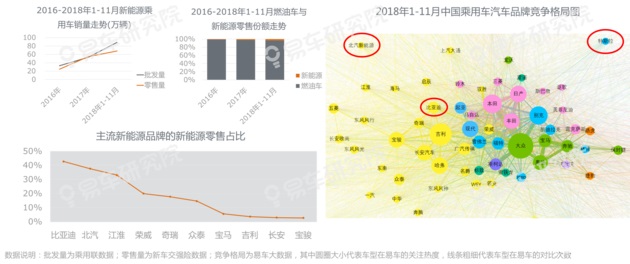

2018年新能源对部分汽车品牌的销量贡献增加明显,前11月比亚迪、北汽、江淮等的新能源零售占比都超过30%,荣威20%,奇瑞18%,都不低。相对来说,传统燃油车下滑较大的品牌,对新能源的诉求更强烈;新能源整体销量增长迅猛,这与车企积极应对双积分政策、城市限购力度加大、限购城市数量增多、油价快速提升等因素密切相关;新能源整体表现仍处中国乘用车大盘格局的边缘地带,2016-2018年前11月新能源的零售份额分别为1.01%、2.26%、3.45%。

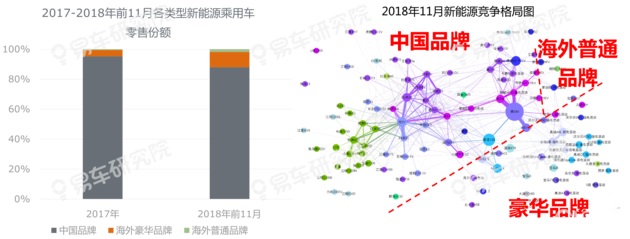

不同于中国品牌,2018年多数海外品牌处新能源“前戏阶段”

截至2018年11月新能源乘用车的竞争格局仍由“中国品牌”主导,用户关注集中于唐DM、元EV、蔚来ES8等车型,多数中国品牌新能源已纷纷“入戏”,但多数海外品牌仍处“前戏”阶段,仅少数开始小幅发力。前11月海外豪华品牌的新能源零售份额由2017年4.11%升至10.19%,海外普通品牌由0.54%升至1.8%。上市不久的轩逸EV、途观L PHEV在11月取得627辆、334辆的不错成绩,2019年如月销纷纷过两三千辆,将对中国品牌的主导格局形成较大冲击。

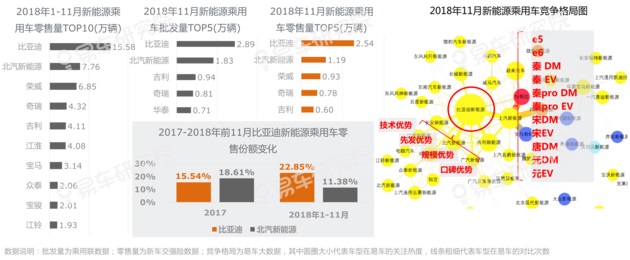

2018年比亚迪开始主导,推动中国新能源竞争格局整体上探

新能源的竞争格局虽然由中国品牌主导,但内部格局的演变非常剧烈。基于元EV、秦EV、唐DM等多款车型的助阵,2018年比亚迪快速取得在新能源乘用车竞争格局中的优势地位。2018年前11月比亚迪以15.58万辆的巨大优势,开始领衔新能源乘用车的零售榜单,市场份额由2017年15.54%升至22.85%,而且比亚迪新能源的车型结构摆脱了低端微型轿车的束缚,车型布局更高端,助力中国新能源车市整体上探。2019年如大众、丰田等海外品牌新能源强势发力,同样会给比亚迪的“卫冕”提出巨大挑战。

2018年比亚迪一举夺得十八个省市的新能源零售“头把交椅”

2017年在中国三十多个省市的新能源零售排行中,北汽取得十个省市的头把交椅,且集中河北、山东、河南、江苏等零售较高省份,主导新能源车市的“区域格局”,比亚迪取得九省紧随其后,长安、东风、知豆、康迪、江铃、荣威等的优势局限于一两个省份。2018年新能源“区域格局”风云突变,前11月比亚迪取得十八个省市的新能源零售冠军,取得绝对优势,一举颠覆了北汽主导的“区域格局”,后者被压缩至三个。知豆、康迪、东风等被挤出各省市新能源零售榜首之位,也看不到来势汹汹的吉利的身影。

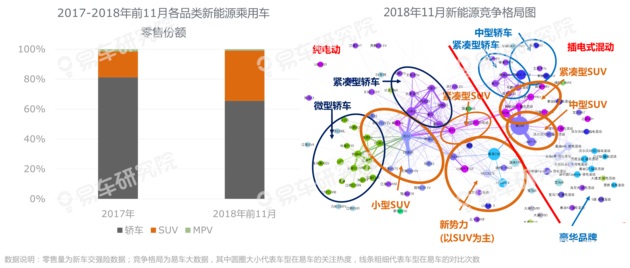

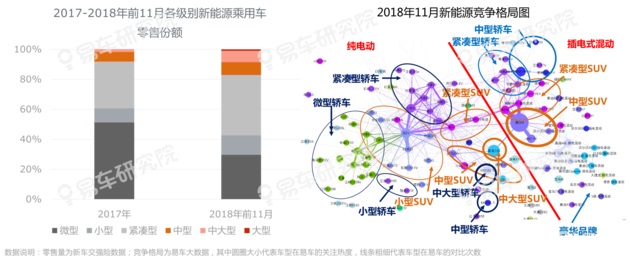

2018年SUV冲击由轿车主导的新能源“车型格局”

2018年新能源的品类重心持续由轿车向SUV转移,前11月SUV的零售份额由2017年17.31%升至33.5%,对轿车主导的传统“车型格局”形成强势冲击,其中元EV、唐DM等功不可没。在竞争格局中,无论是纯电还是插电式混动,SUV的关注度都开始高于轿车,有利于SUV新能源销量的持续提升。

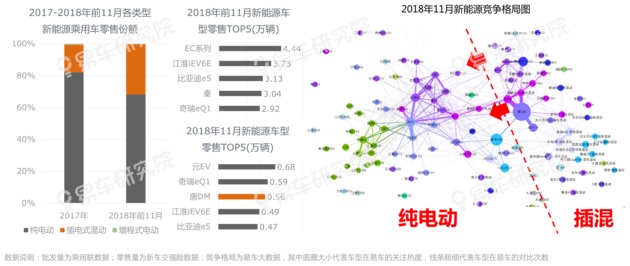

2018年唐DM等助力“插混” 冲击纯电的主导格局

2018年新能源乘用车的车型重心由纯电动向插电式混动部分转移,2018年前11月插电式混动的零售份额由2017年17.19%升至31.41%,其中唐DM功不可没,11月零售高达0.56万辆。在2018年11月的新能源乘用车竞争格局中,比亚迪唐DM成为最受关注的新能源车型,意味着唐DM还有不少销售潜力。唐DM销量的快速崛起,也把中国新能源的整体价区往上拉。

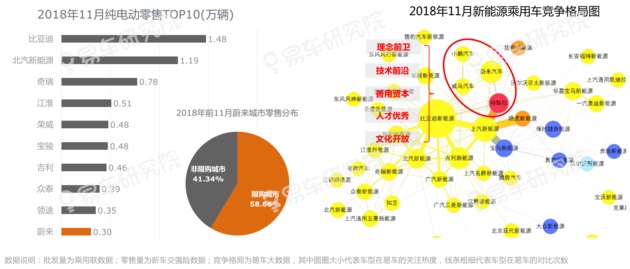

2018年蔚来等“新势力” 推动新能源竞争格局整体上探

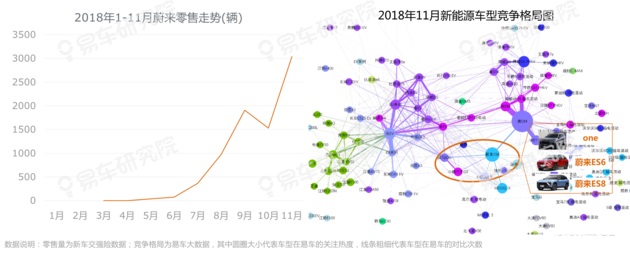

2018下半年特斯拉在美国顷刻、彻底颠覆了宝马、奔驰、奥迪等主导的豪华中型轿车等细分车市的传统竞争格局。虽然特斯拉在中国车市遭遇中美贸易战的剧烈冲击,但2018年同为新势力的蔚来、小鹏、威马等开始崭露头角,且部分快速上量。2018年11月蔚来零售0.3万辆,挺进纯电动TOP10。2019年如承担上量主要任务的蔚来ES6的月零售能过5千辆,将大幅壮大25万元以上价区,推动新能源消费重心整体上探,提升中国品牌新能源的整体形象。

2018年新能源车市的“供给侧” “消费升级”非常显著

2018年新能源的级别重心快速由微型向小型、紧凑型等更高级别上移,前11月微型的零售份额由2017年51.34%大幅下滑至29.66%,主导地位被彻底颠覆,小型级别份额由9.31%升至13.05%,紧凑型级别由31.23%升至40.22%,中型、中大型等也有所提升。在竞争格局中,随着高级别车型供应量的快速增加,新能源车市的“供给侧”“消费升级” 非常显著,在限购大城市,缺的不是购车能力,而是购车资格与可供选择的优质新能源车型。

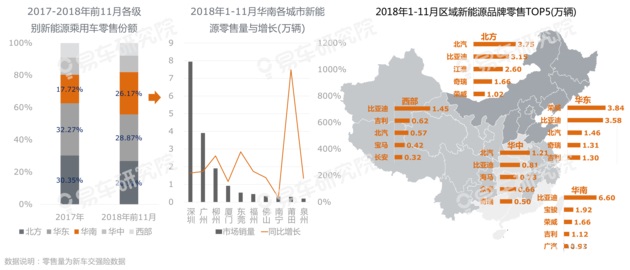

2018年华南新能源车市强势崛起,为日系新能源发展埋下伏笔

2018年前11月华南新能源零售份额由2017年17.72%升至26.17%,迅速与华东、北方等平起平坐,后两者的份额下滑至28.87%、26.91%。华南多数城市的新能源零售都出现高增长,深圳、广州、柳州等的零售分别为7.94万辆、3.91万辆、1.91万辆,同比增长220%、230%、349%。华南新能源车市的雄起不仅助力比亚迪称雄2018年新能源车市,也为2019年传祺、丰田等的新能源发展创造了有利条件。

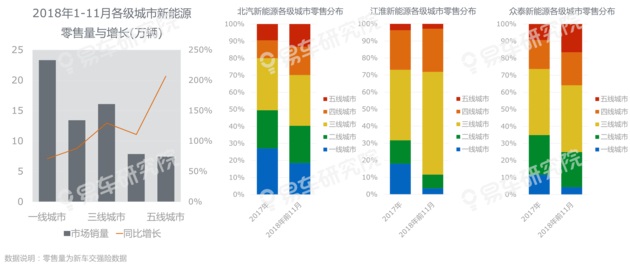

2018年部分中国品牌新能源企业率先推进“市场下沉”

长期以来新能源销售主要来自北京、上海、广州、杭州、天津、深圳等限购城市,2018年非限购城市继续发力,前11月零售量高达37.23万辆,高于限购城市的30.95万辆,同比增长134.39%,高于限购城市的71.40%。随着2018年新能源批发量突破百万辆,非限购的低级别城市的作用将变得至关重要,目前北汽新能源、江淮、众泰等部分中国品牌正积极推进“市场下沉”,抢占低级别城市的新能源商机。

2018年新力量纷纷涌入新能源,消费重心积极上探

2018年是新能源车市发展非常关键的一年,不少传统格局纷纷被颠覆,诸如北汽的主导地位被比亚迪颠覆,微型的主导地位被紧凑型颠覆等,插混、华南、低级别城市等因素快速成为左右新能源格局的重要力量,也有些演变力量快速发挥作用,诸如海外品牌、新势力等,并积极推动新能源的整体消费重心上探……上述诸多因素将为2019-2020年新能源车市的持续演变注入新活力。2018年新能源车市不缺购买力,只缺优质车型。

第二章 2019-2020演变

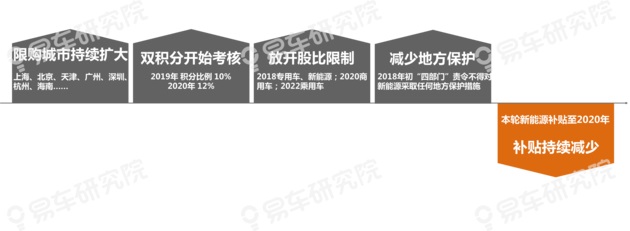

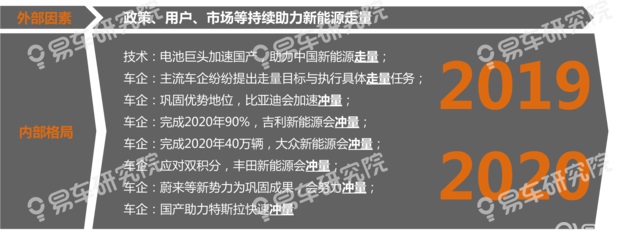

2019-2020年“政策演变”将持续升级新能源的“走量动力”

2019年有利于新能源发展的政策因素将持续发挥作用且增多,诸如限购城市可能持续扩大、双积分迎来考核、新能源股比放开、减少地方保护等。即便本轮的新能源补贴会整体性减少,但内部补贴结构的调整会持续作用于优质新能源车型的发展。

2019-2020年“市场/用户演变”涵养新能源的“走量环境”

2019年如车市持续趋冷、油价继续高位、消费升级持续、多功能车型继续受宠等,将为新能源的发展创造更优良的环境,有利于持续提升新能源的地位与销量。

2019-2020年“产业链演变”强化新能源“走量根基”

2019年制约新能源汽车发展的动力电池将有质的突破,不仅电池巨头松下、宁德时代、比亚迪等会进一步扩大在华产能,三星SDI、LG化学等也会开始量产动力电池,将更好满足车企对动力电池质与量的双渴求,并强化新能源汽车快速上量的根基。

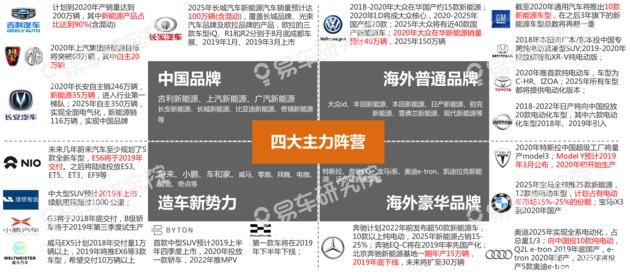

2019-2020年主流车企纷纷提出新能源的具体“走量目标”

目前新能源的企业竞争格局非常不稳定,一是过去几年大众、奥迪、奔驰等强势品牌都未大规模布局新能源,给比亚迪、北汽等提供了可乘之机。二是未来几年(2019-2020年)中国品牌、造车新势力、海外普通品牌、豪华品牌等四大阵营的众多强势品牌,都会大规模布局新能源车市,且这些品牌都具备颠覆比亚迪、北汽等主导的新能源传统格局的实力。

2019-2020年主流车企纷纷拿出新能源的具体 “走量举措”

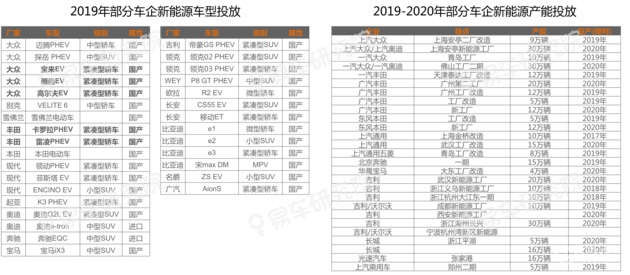

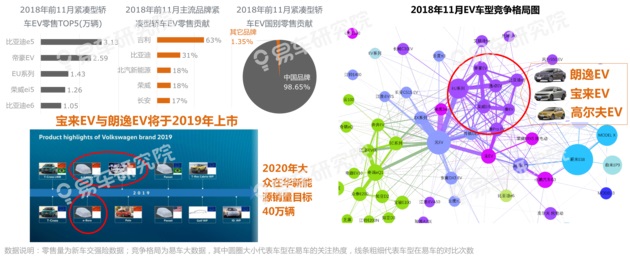

2019-2020年大众、丰田等主流车企的新能源工厂都会陆续投产,且每家车企的新能源产能大体都超过10万辆,同时宝来EV、朗逸EV、卡罗拉PHEV、雷凌PHEV等实力新能源车型也会纷纷上市。

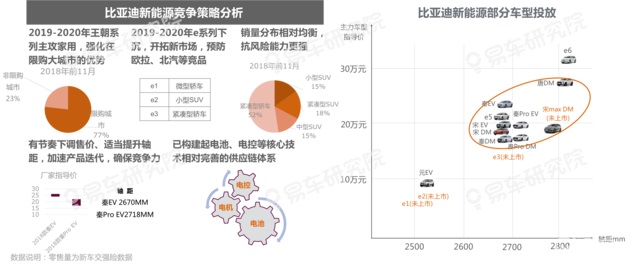

2019-2020年比亚迪会顽强巩固来之不易的新能源主导地位

树大招风,2019-2020年比亚迪的新能源主导地位将成为众矢之的,不过比亚迪也会顽强巩固来之不易的成果,其王朝系列会加速升级换代,调低售价、提升轴距等,更好满足家用市场的需求,巩固在限购大城市的优势;e系列会积极下沉,开拓低级别城市等新市场、并积极预防长城欧拉、北汽新能源等竞品在低级别城市的布局;比亚迪的新能源销量相对分散,具有抵御风险的更强能力。

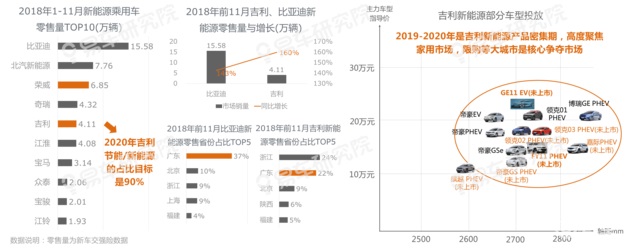

2020年90%,2019-2020年吉利新能源将疯狂“冲量”

吉利2020年目标之一是实现节能/新能源的销量占比90%,其中电动车与插电式混动是主体,意味着期间吉利挑战与颠覆比亚迪新能源的主导地位,是没有任何商量空间的,否则就提脑袋来见。但2018年康迪销量的大幅下滑,加剧了吉利新能源上量的压力,2018年底吉利宣布新能源板块独立,正式吹响了吉利新能源发起总攻的号角。2019-2020年是吉利新能源投放的高潮期,且聚焦紧凑型级别与家用市场,售价也会进一步下调,意味着限购等大城市将成为吉利抢夺新能源份额的最大战场。2018年吉利已把战火烧至比亚迪的大本营广东省。

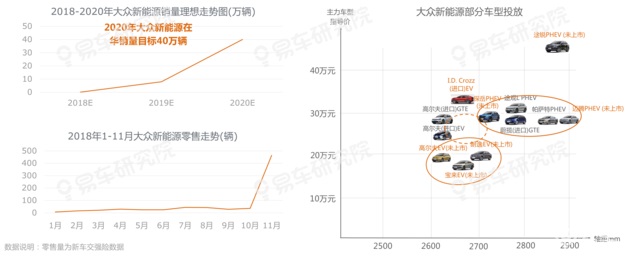

2020年40万辆,2019-2020年大众新能源将疯狂“冲量”

位居中国新能源销售榜首的比亚迪,2018年1-11月的零售不及16万辆,大众估计仅一两千辆。2020年大众新能源的40万辆销售目标,不仅是个登天工程,且期间颠覆比亚迪的新能源主导地位没任何商量空间。加速新能源国产是大众2020年冲击40万辆的最核心举措,2018年底途观L PHEV、帕萨特PHEV开始助力大众新能源快跑,2019年大众新能源能否起飞,将取决于宝来、朗逸、高尔夫三款热销车型的电动版的实际表现。如上述三款车型电动版的月销量能短时间内过三四千辆,大众将快速主导限购大城市的新能源竞争格局。

2019年朗逸、宝来、高尔夫等将具体负责大众新能源的“冲量”

为了实现2020年40万辆的目标,2019年大众将一口气国产朗逸、宝来、高尔夫三款紧凑型轿车EV,力度之大史无前例。基于三款热销车型的市场地位与大众品牌的强大号召力,如起步价能低于20万元,三者快速上量的可能性极大,将成为颠覆北京、上海、杭州、天津、广州、深圳等限购大城市传统新能源格局的重要力量。届时大众新能源不仅会剧烈冲击吉利、比亚迪、北汽、荣威等主流中国品牌的新能源份额,也可能摸索出快速提升广州、深圳等南方大城市份额的一条捷径。

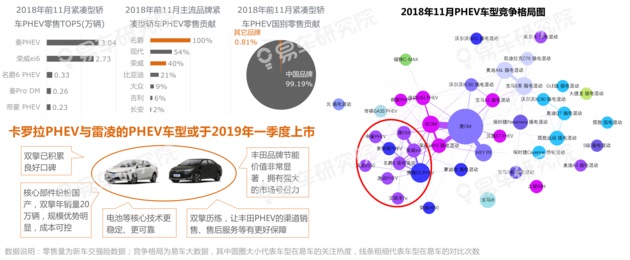

2019年卡罗拉、雷凌等将具体负责丰田新能源的“冲量”

2019年丰田会相继投放卡罗拉PHEV、雷凌PHEV两款插电式混合动力,基于丰田强大的(节能)品牌背书、坚实的技术功底、以及双擎的成功“路演”,再加卡罗拉PHEV、雷凌PHEV的起步价如接近17万元,两者快速上量的可能性极大。如2019年两者的月销量能分别过两千辆,将成为2019年颠覆紧凑型轿车PHEV传统格局,与冲击中国新能源整体格局的重要力量之一。期间丰田新能源不仅会对上汽乘用车等的新能源体系形成较大冲击,也可能成为继稳固华南车市后,进一步开拓华东市场、挺进大上海的一条捷径。

2019年蔚来等新势力将进入“冲量期”

由于产品和用户的巨大差异,长期以来中国品牌与海外品牌的竞争格局都处于各自为战的状态,其中中国品牌一直处于低端车市,长期被海外品牌压制,非常不利于中国品牌的健康发展。2018年蔚来在新能源领域的快速崛起,11月零售超3000辆,远高于同级别竞品MODEL X,且两者被用户视为直接竞品。基于全球化的资源整合与国际视野,蔚来的快速崛起有利于提升中国品牌的整体形象,与海外品牌直接对抗的能力。2019年持续涌入的蔚来ES6、理想制造one等新车如有上佳表现,除领克、WEY之外,新势力也将开创一条中国品牌高端化的新路径,为长安等酝酿中的(中)高端品牌提供新的思考素材。

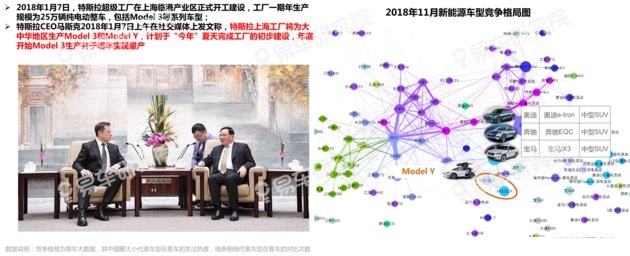

2020年国产将助力特斯拉“冲量”

之前传闻特斯拉Model 3全球七十多万辆的一半订单在中国,2020年如特斯拉在上海临港工厂顺利量产Model 3,再加Model Y的持续跟进,犹如向中国新能源车市投入一枚“超级核弹”:可能会快速颠覆豪华新能源车市的竞争格局,并快速提升豪华新能源的销量;将继续大幅提升中国新能源车市的整体消费重心;推动中国制造的新能源向台湾、香港、新加坡等大中华区出口,甚至是向韩国、日本、东南亚等亚洲地区出口;加速中国汽车产业链向新能源转型。

2019-2020年外部环境助力新能源“走量”,车企开启“冲量”模式

2018年大众等海外品牌、吉利等中国品牌、蔚来等新势力,在中国新能源领域完成了基本布局或试水。2019-2020年随着双积分等政策的持续加码,各方力量将开启大规模的“冲量”模式,也将正式开启中国新能源车市的充分竞争模式,具备更多竞争优势的强势品牌,更有可能成为中国新能源车市的新主导力量。不缺购买力的限购大城市的广大用户,将拥有更多优质车型进行选择。同时“市场下探”将成为部分新能源车企挖掘增长潜力的主要选择。

第三章 2020格局

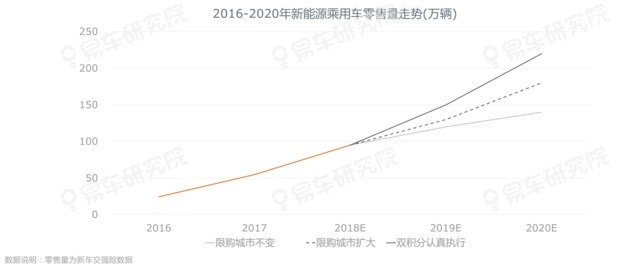

2020年双积分如认真执行,新能源销量有望冲击200万辆

2019-2020年是中国新能源车市持续上量与剧烈演变的关键阶段,期间只要限购城市的数量不减少,随着强势品牌的快速涌入,新能源销量大体也能稳定在百万辆的规模。如限购城市持续扩大一两个,2020年新能源销量有望冲击150万辆。如双积分也得到了认真执行,2020年新能源销量有望冲击200万辆。

2020年高级别新能源车型将进一步提升份额

2019-2020年强势品牌的大规模涌入,会直接拉升新能源车型的价区、级别等,再加限购大城市用户对高级别车型的强烈诉求,以及低级别城市的消费升级等,将共同提升高级别新能源车型的市场份额。

2020年多数中国品牌新能源可能被迫转战低级别城市

2019-2020年大众、丰田、特斯拉等强势品牌的涌入,首先搅局的一定是限购大城市的新能源竞争格局,受制于车型、品质、品牌等,多数中国品牌新能源可能被判转战低级别城市。

2020年大众、丰田、特斯拉有可能成新能源车市的新主导力量

综合判断,2020年中国新能源车市的竞争格局有可能被大众、丰田、特斯拉等强势品牌主导。如该判断成立,不仅为大众的南下、丰田的北上等提供了新路径,也将促使比亚迪、北汽新能源、吉利等更理性思考自己的新能源规划与定位。再加双积分政策的持续推进与限购城市的不断扩大,新能源整体销量依旧会持续提升,2020年的格局仅是中国新能源竞争的“上半场”——初步奠定格局,2021-2022年将是中国新能源竞争的“下半场”——大规模淘汰过剩产能。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

科技互联网排行榜

-

2021-01-12 14:32

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

科技互联网热门推荐

-

2021-01-12 14:32

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31