2021年世界煤炭消费量创新高!中美联合开展强化气候行动

2021年的煤炭市场可谓“过山车”,煤炭价格从年初到年末经历了“先涨再跌后涨再跌”的“M”型走势,大起大落巨幅波动。

数据显示,煤炭价格在去年1月份一度达到1150元/吨的高位,而后受春节假日影响,于2月阶段性回落至570元/吨左右,近乎腰斩;进入5月,煤炭价格在800元/吨上下波动,直到8月中旬进入火速上涨模式,从1000元/吨左右一直涨到10月中旬的2600元/吨历史最高价。随后,在保供和政策双重打击下,煤价出现断崖式下跌至目前的820元/吨左右。数据还显示,2021年内,我国出台保供政策5批次、数百家煤矿产能核增,合计增加产能约4.2亿吨。

今天,矿业界带您回顾盘点2021年煤炭价格的整体运行态势,解读煤价在过去一年中犹如“过山车”般跌宕起伏的深层原因。

总体态势

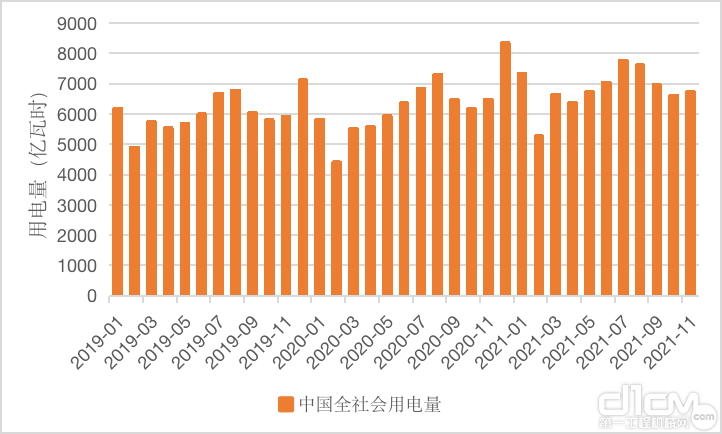

2021以来,煤炭、电力供需偏紧,部分省市一度拉闸限电。1-9月国内发电量剧增,煤炭供需缺口持续扩大。10月下旬,随着煤炭优质产能释放,全国火力发电厂因缺煤停机现象缓解。11月份,中国经济持续稳定恢复,全社会用电量持续增长,达到7497亿千瓦时,同比增长3.1%,较2019年同期增长11.4%,两年平均增长8.8%。12月召开的中央经济工作会议提出,要立足以煤为主的基本国情,抓好煤炭清洁高效利用,增加新能源消纳能力,推动煤炭和新能源优化组合。煤炭市场发展面临机遇和挑战。

▲2019-2021年国内全社会用电量走势(数据来源:Wind)

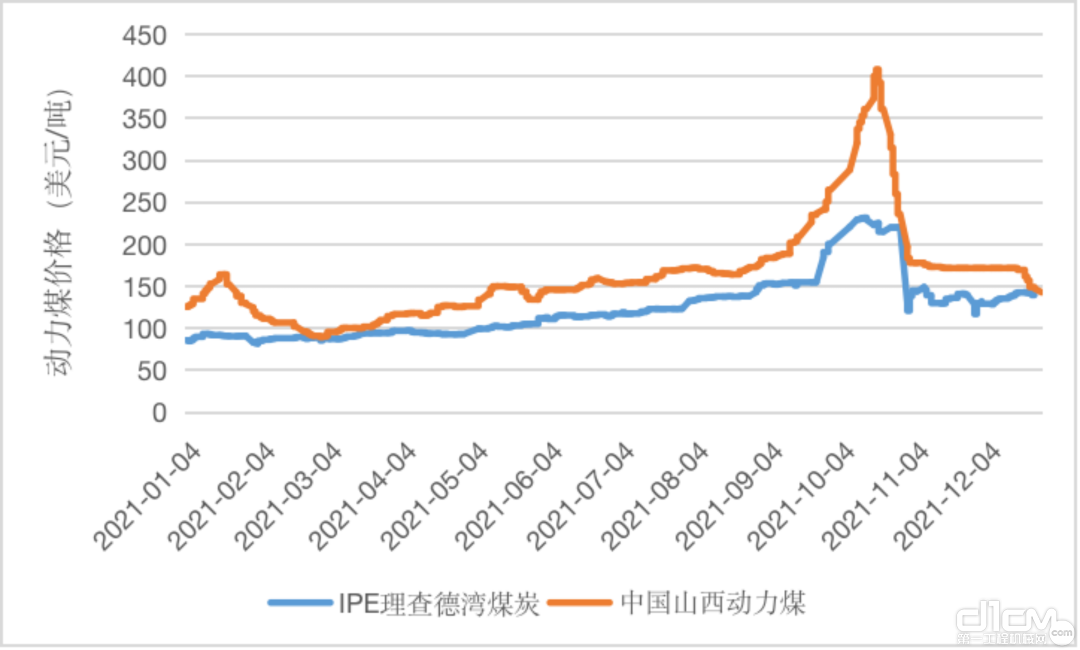

2021年国内外动力煤价格持续上涨,于9月出现大幅波动

2021年9月国内山西秦皇岛动力煤价格也出现大幅波动,最高达到每吨2542.5元,原因是1-9月国内发电量猛增,对煤炭需求扩大,又随着全球大力推动减碳行动,承诺控制温室气体排放,开采量有所下降,导致煤炭市场供应紧张,港口库存持续下降,供需缺口延续煤价震荡走高。随后10月在煤炭价格核查以及国家多重保供稳价政策推动下,国内煤炭供应量有所上升,煤价供需格局迅速扭转,相关品种在经历了前期的连续冲高后也出现了大幅回落。继连续两周下跌之后,中国国内动力煤价格已经企稳。12月国内动力煤市场采购节奏放缓,价格震荡下行。

▲2021年国内外动力煤价格走势(数据来源:Wind)

2021年世界煤炭消费量创新高,中美联合开展强化气候行动

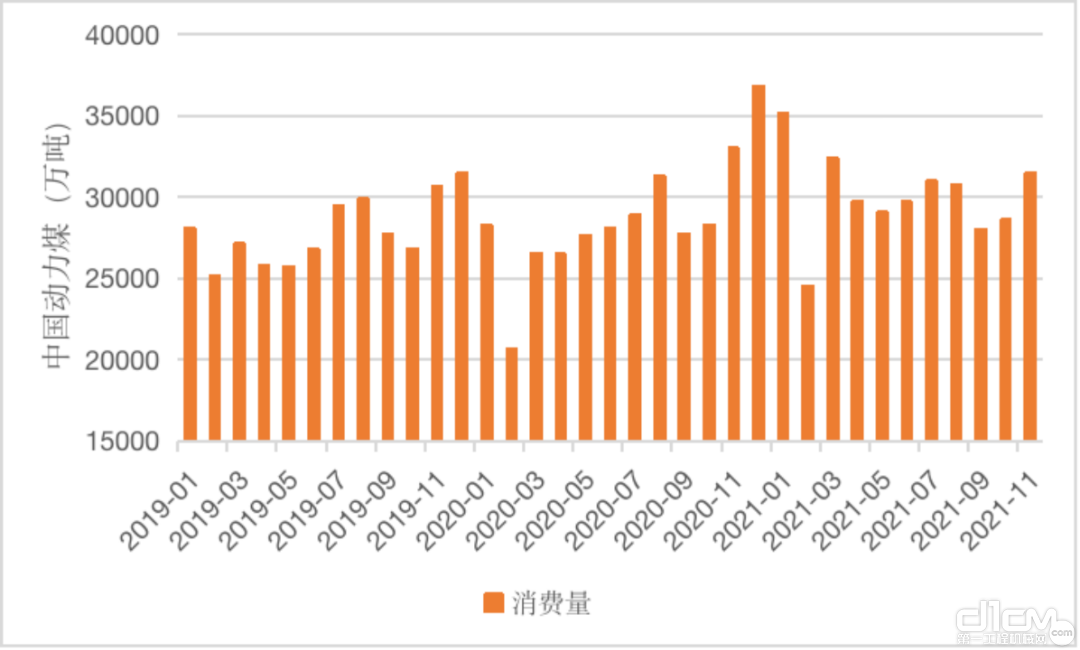

随着“煤改电”、“煤改气”持续推进,受燃煤电厂退役、天然气和可再生能源发电比例上升的冲击,2019 年和 2020 年世界煤炭消费量下降。2021年由于天然气价格上涨和近几个月经济快速复苏推动电力需求上升,以及受我国经济持续恢复和国际大宗能源原材料价格上涨影响,我国煤炭消费超预期增长,供需偏紧,世界煤电发电量创历史新高。

2021年11月,中国和美国发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》,美国制定到2035年100%实现零碳污染电力的目标,中国将在“十五五”时期逐步减少煤炭消费。自然资源保护协会预计2025年电力、钢铁、水泥和煤化工行业煤炭消费总量峰值将达到24.9亿吨标煤,达峰前后有5到6年的平台期;碳排放总量峰值将达到80.1亿吨。

▲2019-2021年中国动力煤消费量(数据来源:wind)

▲2019-2021年美国煤碳消费量(数据来源:wind)

2021年1-11月,中国进口煤炭2.92亿吨,同比增长10.6%。澳大利亚煤炭禁止进口后,进口煤来源更多转向印尼、俄罗斯等其他国家。其中,印尼进口占主要国家进口数量的49.3%,俄罗斯煤占比近31%。受海外疫情后经济复苏、欧洲等新能源发电不足影响,2021年海外煤炭市场同样供需偏紧。

2021年中国煤炭产量持续增加,美国、俄罗斯等国为占据中国煤炭市场加大煤炭生产及出口

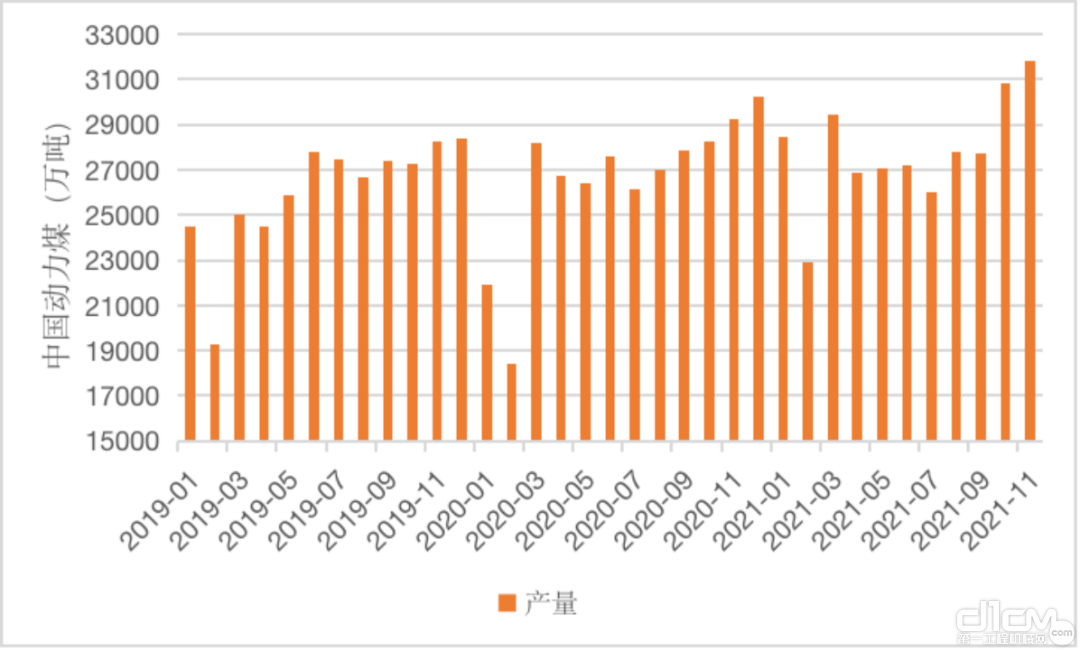

受强劲需求的影响,国内动力煤产量不断上升。2020年部分地区煤炭领域严格治理导致表外煤炭产能加速出清后,2021年以来国内煤炭市场面临产能瓶颈。7月份之后,发改委、国家能源局等部门积极推进煤炭增产保供政策。8-10月份期间,共累计批复煤炭核增产能2.3亿吨。保供产能释放带来整体煤炭和能源市场转向宽松。10月份开始,全国煤炭日均产量不断提高。11月份高频产量已经超过1200万吨。叠加电厂日耗自11月份以来表现一般,煤炭供需转向过剩的时间点提前。

▲2019-2021年中国动力煤产量(数据来源:Wind)

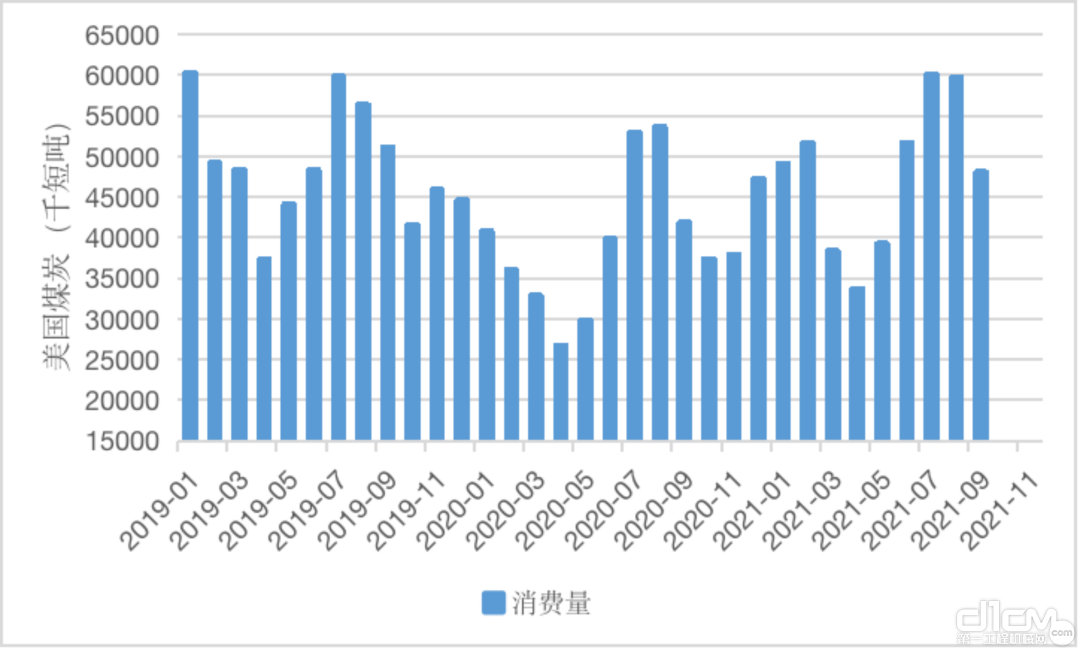

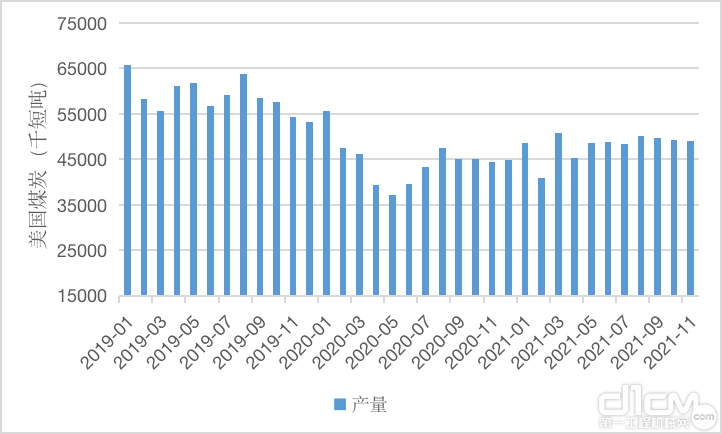

2019年由于电煤消费量急剧下降,美国本土煤炭产量7.06亿吨,同比下降6.6%,同时也导致美国煤炭开采行业就业率大幅下降。因新冠肺炎疫情影响全球煤炭需求,2020年美国煤炭产量为5.35亿吨,较2019年下降24.2%,为1965年以来新低。自2020年10月份以来,由于中国限制澳煤进口,美国煤炭出口商利用这一机会增加对中国的煤炭出口,2021年1-11月美国对华焦煤出口量已超925万吨,比2020年同期上涨了9倍多,占中国焦煤主要国家进口数量的21.5%。与此同时尽管全球正在加紧开发可再生能源、加速脱碳,但随着天然气价格升高,煤炭成为了成本效益更低的能源来源,美国国内的煤炭需求也同样出现了回升,美国煤企纷纷增加煤炭生产和出口。2021年1-11月,美国煤炭产量累计为5.3亿吨,比上年同期增加3911.5万吨,同比增长8.0%。

▲2019-2021年美国煤炭产量(数据来源:Wind)

综合来看,随着2021年发改委等部门积极推进煤炭增产保供政策以及价格审查,国内主产区煤炭产能加快释放,煤炭需求增速回落。

国际数据公司(IDG)预计,2022年基准价+浮动价机制将动态疏导成本,改善煤企盈利状况,国内煤炭供应将保持增长,全年新增产能2.5亿吨,全年煤炭总产能约45.8亿吨。预计2022年全年煤炭需求增速1.6%,煤炭消费量将增至42亿吨。

随着供应端增量释放,电力等需求增速下滑,2022年煤炭市场供需形势将逐步改善,煤价中枢将会下移。但值得注意的是保供增产政策衔接、煤电联动改革等或对煤炭市场价格造成较大影响,2022年市场煤价格波动可能放大。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

机械装备排行榜

-

2022-11-09 16:35

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

机械装备热门推荐

-

2022-11-09 16:35

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30