对比锂电 谁才是真正的光伏上游资源?

新能源产业研究,总是免不了对比锂电和光伏,两大行业具有很多相似性,核心产业逻辑都是长期技术迭代和短期产能/资本驱动。但是,两者也有明显差异。

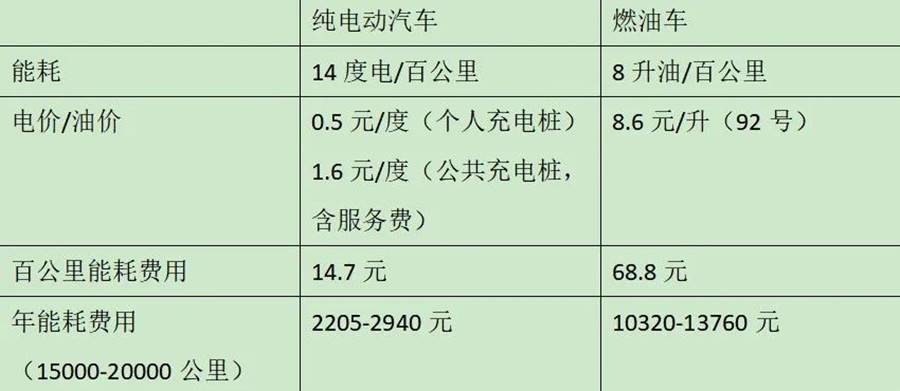

锂电作为储能工具,上游关键资源是锂,在今年锂资源价格大幅上涨的背景下,稀缺性更为显眼。

光伏的直接上游资源是硅,并不稀缺,但作为发电工具,真正的上游资源其实是太阳光资源,没有这个关键资源,光伏就没有存在价值。

无论锂电还是光伏,在进入平价之后,上游稀缺资源的影响力越来越明显。

01光伏的真正上游资源

从第一性原理来讲,光伏行业的上游资源也只能是太阳。

太阳光资源看似普遍可得,但真正使用的时候,需要土地资源以及衍生的政府或私人许可,我们可以称之为“牌照资源”。

无论是大型集中式电站,还是工商分布式电站,亦或是户用光伏,皆是如此,这些资源都具有稀缺性和排他性。

既然是资源,就要付出成本;既然是成本,就会直接或间接反映在光伏产业链的毛利率和财务报表当中。

02获取资源,是有代价的

那些掌握太阳光资源的群体,无论是地方政府,还是工商企业业主或者农户屋主,无论是大型集中电站,还是整县推进分布式电站,就会想方设法价值最大化。

比如,近日云南省发布《关于加快光伏发电发展若干政策措施的通知》,在具体项目配置方案方面,竞配方案包括:上网电价、发电量、开发时序、投产时序、经营期限、产业带动、其他利益分配方式等内容,充分发挥以资源换发展的撬动作用,带动绿色能源、先进装备制造、储能等重点产业的发展和招商引资重大项目落地。

项目资源价值最大化,溢于言表。“以资源换发展”、“以项目换投资”等,已经成为光伏资源竞配的“新常态”。

再比如,东方日升去年底与内蒙古包头市、固阳县签署合作协议,拟在包头市固阳县投资建设源网荷储一体化示范项目,项目分为两大板块:制造板块(即负荷端)年产20万吨金属硅+15万吨高纯硅+10GWN型高效拉晶+3GW组件,发电板块(即电源端)3.5GW光伏电站项目+1.6GW风电电站项目+储能项目。

这属于典型的以太阳光照资源作为筹码换取产业资源。

但是,在与地方政府深度合作过程中,也要承担潜在的不确定性风险,这些也是成本。

比如,近日隆基公告云南取消公司享有的优惠电价政策和措施,用电价格通过电力市场化交易方式形成,直接与电网企业结算,优惠电价取消,将对公司利润会产生一定不利影响。

03平价之后,光伏资源将起主导作用

光伏制造端只能致力于效率提升和成本下降,也就是度电成本的下降,但最终还是要依赖于太阳光资源来发挥价值,而太阳光资源是整个光伏产业链最稀缺的资源,并因此影响整个产业链上下游的格局。

跟锂资源价格类似,近年太阳光资源的成本尤其是潜在成本,也在逐渐走高,甚至抵消了制造端成本的下降空间。

实际上,光伏平价之后,决定光伏项目收益率的关键因素将不再是制造端,而是太阳光资源的可获得性及其潜在的获得成本,不同国家、地区或领域存在差异。

这个影响正在越来越明显。

目前,在获取国内光伏资源的时候,正在承担越来越多的花式负担,潜在获得成本繁杂,并逐渐沦为公共事业,难以享受超额收益,收益率与我国宏观收益率趋于一致。

获取海外光伏资源也类似,只是方式不同,需要承担物流、关税、人力、贸易摩擦等成本,最终收益率也与当地宏观收益率一致,没有超额收益。

庞大的光伏行业,不要低估稀缺资源对产业链上下游的影响,而且在光伏行业中,这类影响的路径和方式更加多元、隐晦和复杂,更加值得关注。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

产业经济排行榜

-

2022-01-28 16:21

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:31

产业经济热门推荐

-

2022-01-28 16:21

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:31