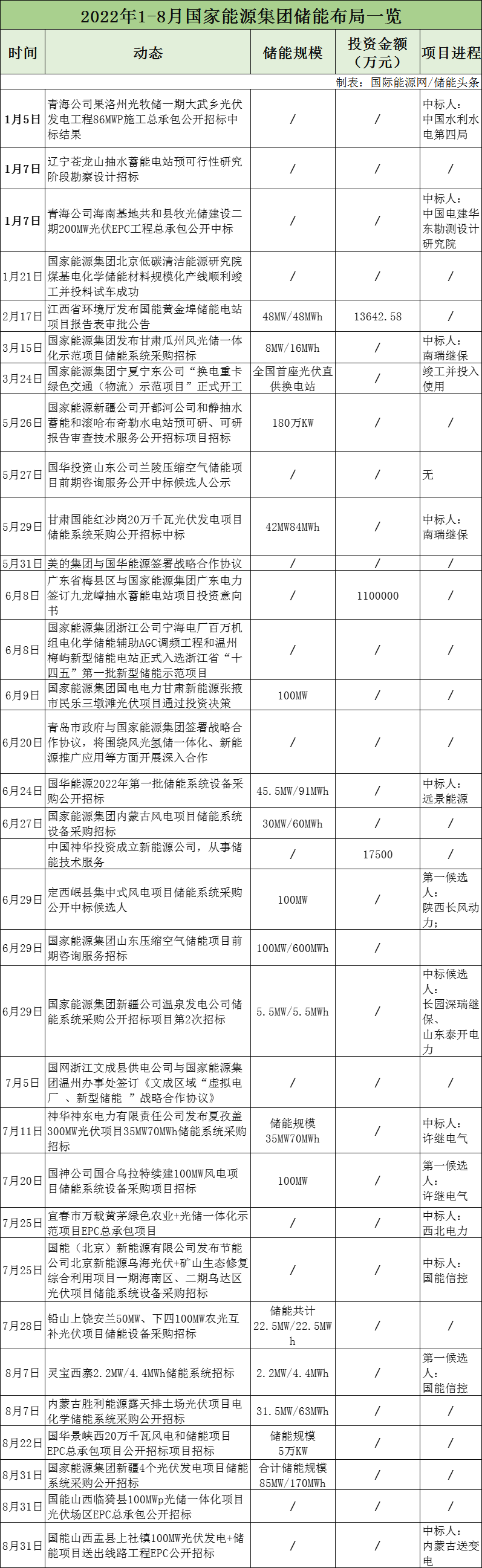

港口报价继续探涨!北方港口缺货状态延续

国内港口报价继续探涨。受产地安监、环保趋严及优先保供政策影响,上游市场煤供应暂未明显增加,贸易商也仍以背靠背交易为主,北方港口缺货状态延续。加之到港成本依然偏高,下游刚性采购较稳,市场情绪延续火热,报价继续上探。截至9月16日,秦皇岛港口煤炭报价区间1400-1430元/吨,较上周五上涨约40元/吨。

进口煤价坚挺上移。本周国内电厂集中招标采购进口煤,需求释放明显。外矿受降雨影响,煤炭装船期延迟,市场上的印尼煤和俄罗斯煤供货量均十分有限,带动进口煤价格坚挺上移。

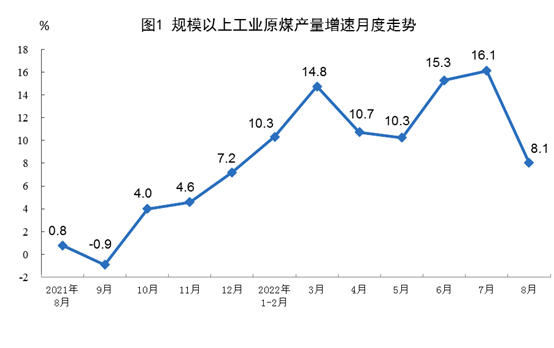

主产地煤价延续涨势。临近二十大,主产地安全及环保督察严格。且煤矿仍以电煤保供为先,市场煤外销依旧有限。叠加非电企业备产需求保持稳定,电企冬储及站台备货仍显积极,煤矿产销处于紧平衡状态,煤价延续上涨趋势。

港口调度方面:港口入多出少,库存有所回升。产地保供政策持续加码,大秦线基本处于满发状态,港口调入量有所增加。调出量方面,台风天气影响频繁,环渤海港口封航频次较多,装卸效率有所降低。再加上“紧货源、高煤价”背景下,港口实际成交较少,北方港口调入量下滑明显。总体看,本周调入量高于调出量,环渤海港口库存整体有所抬升。

截至9月16日,环渤海六港日均调入量158.03万吨,较上周上涨5.66万吨;日均调出量149.01万吨,较上周下降9.54万吨;库存合计1989.6万吨,较上周增加65.5万吨。

海运方面:沿海煤炭运价重回升势。节后,台风“梅花”来势汹汹,沿海适航运力周转遇阻。需求侧下游电厂维持长协拉运,非电企业刚性采购保持稳定,致使本周沿海煤炭运输市场供需局势偏紧,运价止跌反弹。

截至9月16日,中国沿海煤炭运价指数报收854.73点,环比上涨82.86点;秦皇岛-宁波(1.5~2万DWT)报收48.4元/吨,环比上涨 2元/吨。京唐/曹妃甸-宁波(4万~5万DWT)报收 33.6元/吨,环比上涨3.4元/吨。

终端煤耗及库存:日耗回落,库存抬升。南方台风来袭,北方秋意渐浓,居民用电负荷季节性回降。国内经济弱稳运行,外贸出口拐点渐显,工业用电提振缓慢,终端煤耗总体延续下滑态势。库存方面:终端电厂长协补库持续,日耗又现季节性回落,库存继续上垒。

截至9 月 14 日,全国17+8省电厂耗煤量 545.1万吨,较 9 月 7 日减少 14.4万吨;库存 10519.1 万吨,较 9 月 7 日增加 125.9万吨;可用天数 19.3 天,较 9 月 7 日增加 0.7 天

行情展望:预计下周港口现货报价总体维持将稳中偏强运行。上游煤矿安全保供为要,市场煤供应放量仍难。贸易商则依旧倾向“快销”模式,囤货积极性不高,短期港口现货资源提增不易,市场缺货状态料将持续。需求侧,非电企业旺季备货需求保持稳定。同时,下周江南、华南地区秋老虎再发威,国庆、党代会及大秦线检修节点亦临近,卖方对中小电厂提质、保供需求释放仍抱期待。叠加上游高发港成本支撑,市场看涨情绪难退,北方港口现货价格仍有支撑。但近期多地发改委开始对港口煤炭企业开展专项调查和政策提醒,政策调控苗头显现,可能遏制煤价过快上涨势头,预计下周港口煤价总体将保持稳中偏强运行态势。

值得关注:非电企业补库持续性和力度;工业用电对终端煤耗支撑强度。北方港口库存动态变化。新冠疫情、极端天气(暴雨,高温天气返场)等不可抗力事件对煤炭产、运、销,耗,存各环节的影响。政策端是否会出台超预期调控举措。进口煤供给及性价比变化情况;长协基价、标杆煤企外购价涨跌对现货市场心理预期影响等。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

产业经济排行榜

-

2022-09-19 17:01

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:31

产业经济热门推荐

-

2022-09-19 17:01

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:30

-

2018-09-28 11:31