钢来钢往钢铁研究院:工业生产持续走强,制造业投资疲软!

特邀嘉宾刘晓雯先后任职于国内知名钢铁信息网站、投资公司、钢铁贸易企业,对钢铁上下游产业链的各品种都有丰富的研究经验。对宏观经济走势、钢铁研究体系和交易策略等方面有着独到见解,尤其擅长对焦炭、焦煤行情的分析和研判。

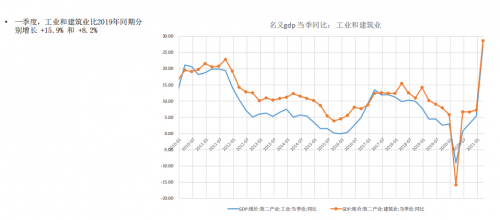

刘晓雯老师首先回顾了2021年一季度的宏观数据。2021年一季度与2019年一季度相比,实际增长10.3%。按产业来划分,第一、二、三产业与2019年一季度相比,实际增速分别上涨了4.6%、12.5%、9.6%,可以看出,第二产业的增速强劲,明显优于GDP增速。其中,工业、建筑业生产表现持续强劲,比2019年同期分别增长15.9%、8.2%。

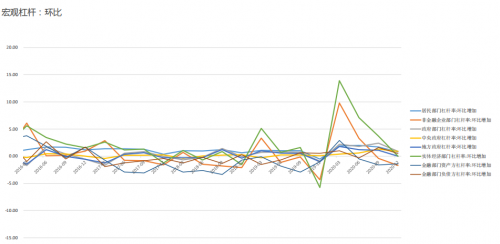

接下来,刘晓雯老师对宏观杠杆率的相关数据进行了介绍分析。宏观杠杆率一般是衡量一个经济体金融稳定性的指标,指的是各部门的债务与GDP水平的比值。从下方的数据图中可以看出,企业部门的宏观杠杆率整体趋势是逐渐降低的,居民部门的宏观杠杆率是逐渐增加的,政府部门的宏观杠杆率是趋于稳定的。受疫情因素影响,2019年12月至2020年3月,各部门的宏观杠杆率环比明显增加,而后趋于正常。

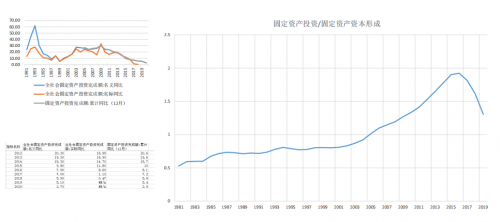

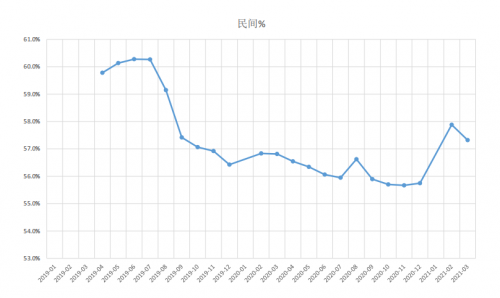

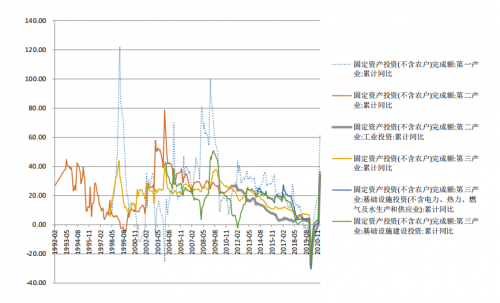

其次,刘晓雯老师针对投资问题进行了分析。从数据可以看到,2017年开始,固定资产投资增速开始慢于GDP固定资本形成的增速,说明了固定资产投资2017年之前存在泡沫,目前比值趋于偏低水平。除此之外,从2019年12月至今,我们可以发现民间投资正在逐月上涨,今年2月份达到最高水平,趋近于58%。

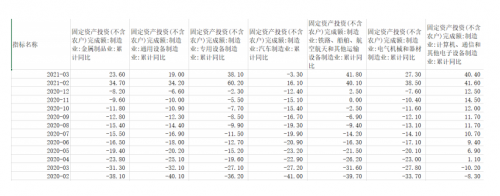

分行业来看,第三产业投资增长较快,第二产业的投资增速为负增长。与2019年1-3月相比,第三产业增长了7.35%,第二产业下降了0.19%。其中,工业投资增加了0.83%,制造业投资下降了2.91%。

刘晓雯老师表示,在制造业中,计算机通信、运输设备、专用设备等表现突出,增速较快。而下游制造业增速较慢。由于高需求、环保政策等因素,带动了大宗商品价格上涨,进而,也稍带了大宗商品制造类行业投资的上涨。去年,下游制造业投资受到抑制,但仍然有一些行业率先恢复,并在今年初延续了强劲的投资意愿。

最后,刘晓雯老师还针对建筑业、房地产、社会融资、全球GDP等数据进行了分析解读,并对宏观经济后期的发展做出了展望。更多精彩请搜索关注钢来钢往微信订阅号“黑金钢铁研究院”,点击菜单栏“直播回顾”收看例期回放视频。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

财经排行榜

-

2021-05-07 14:07

-

2021-01-29 11:12

财经热门推荐

-

2021-05-07 14:07

-

2021-01-29 11:12