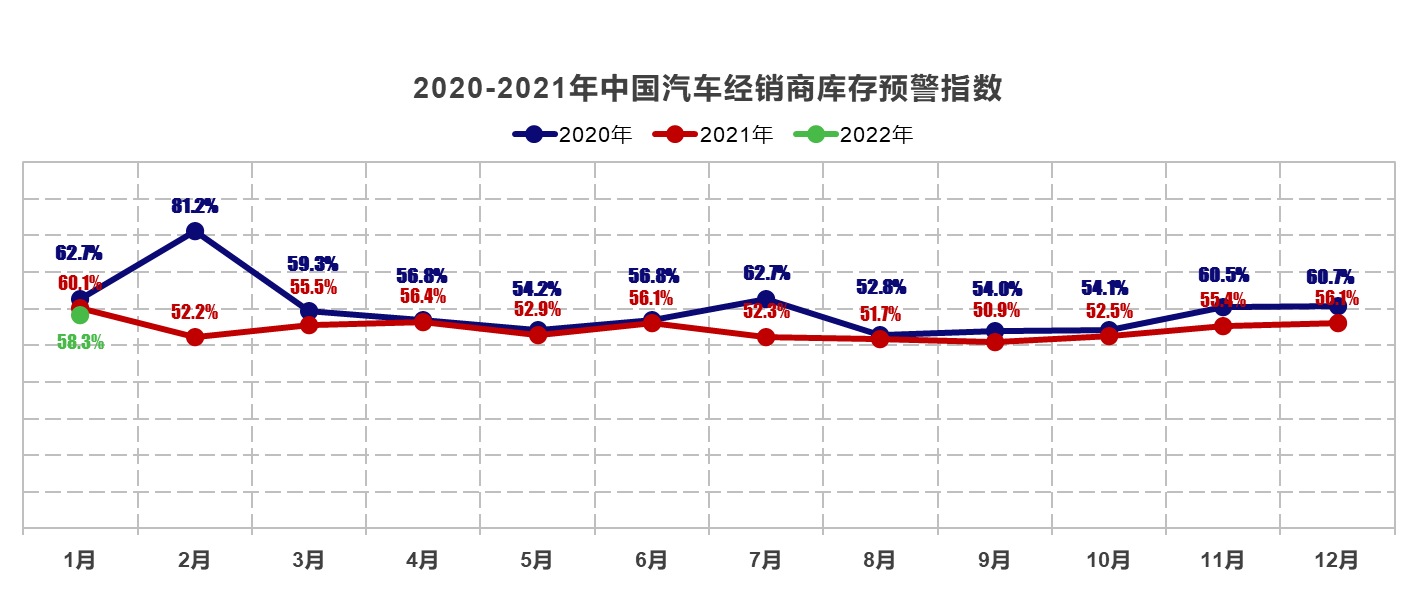

2022年1月汽车经销商库存预警指数环比上升

最新一期“中国汽车经销商库存预警指数调查”VIA(Vehicle Inventory Alert Index)显示,2022年1月中国汽车经销商库存预警指数为58.3%,同比下降1.8个百分点,环比上升2.2个百分点,库存预警指数位于荣枯线之上。2022年2月11日,中国汽车流通协会召开的汽车市场月度分析会上,中国汽车流通协会产业协调部主任邱凯表示,1月份的库存预警指数从数据上来看与2020年和2021年同期相比更接近荣枯线,但是接近荣枯线并不代表市场达到理想水平。

2022年1月整体市场平稳。受散点疫情影响,各地倡导就地过年,返乡人群减少使得购车需求稍有降低。根据经销商反馈的情况,1月份消费者在节前的购车需求和热情与往年相比有所减弱。2022年春节比往年早一些,所以客户的购车有所提前,2021年12月份一部分消费者的需求已经提前释放。另外一方面,1月份由于疫情的影响叠加芯片短缺问题,对于经销商集客,紧俏车型的供给都会造成一定的影响。部分地方出台鼓励汽车消费政策,刺激部分汽车消费,拉动一定销量。

同时,汽车供应趋于稳定,经销商库存水平回升,但仍未恢复至正常水平。低库存带来的供需错配问题仍需要一定时间调整。由于库存存在回落状况,库存占用经销商资金的压力比较小,经销商财务状况有所改善。再加上疫情防控严格,消费者进店购车人数减少,但年前订单集中成交,各类优惠政策收窄,终端价格并未出现明显松动,经销商盈利状况良好。

考虑到部分经销商在春节前继续冲销,叠加上月预留订单在1月转换成的实际销量,预计2022年1月全口径乘用车销量将与去年12月持平,约230万辆左右。

从分指数情况看:1月库存、市场需求、平均日销量指数大幅下降,主要受疫情和春节的双重影响,车市需求及销量走势整体偏弱。从业人员指数、经营状况指数环比小幅上升。

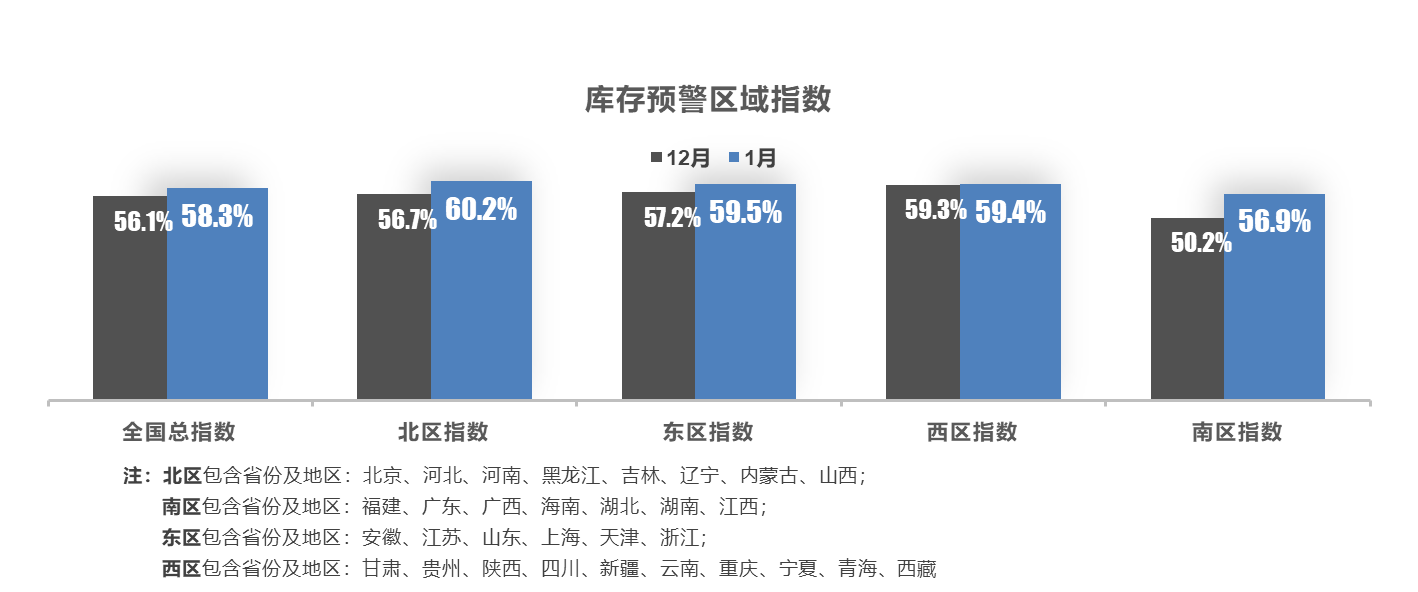

从区域指数情况看:1月全国总指数为58.3%,北区指数为60.2%,东区指数为59.5%,西区指数为59.3%,南区指数为56.9%。近期散点疫情反复,消费者进店购车受阻,各区域指数小幅上升。

从分品牌类型指数看:1月进口&豪华品牌、主流合资品牌、自主品牌指数环比小幅上涨。

从成交率情况来看:客流是影响成交率的决定因素,有三分之一的经销商认为1月份的成交率增长,主要是由于在外务工人员提前放假返乡。返乡的客流带动了集客的增加,从而促进了集客的增长。同时,有四分之一左右的经销商表示1月份的成交率下降,主要是由于局部的疫情原因,导致了部分客户的购车计划有所变化。另外部分经销商缺少现车也导致成交率下降。

从成交价格来看:节前购车高峰中,经销商优惠力度较大,有超过50%的经销商表示销售价格与12月份基本持平,1月份价格基本是延续了去12月份的优惠力度。有接近三成的经销商表示成交价格下降,有一部分经销商通过降价促进销售进一步消化库存。

从库存量情况来看,春节购车的热潮帮助了经销商消化一部分的库存,受到芯片短缺的影响,经销商的车源供给不是特别的充足,大部分经销商表示,1月份的经销商库存环比是持平或者下降的。

对下月市场判断:2月作为传统销售淡季,又是春节后的真空期,受到疫情复发影响,短期市场支撑不足。再加上芯片问题可能持续到今年下半年解决,预计2月全口径乘用车销量约140万辆,环比下降在40%左右。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

汽车产业排行榜

-

2022-01-28 16:26

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

汽车产业热门推荐

-

2022-01-28 16:26

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31

-

2018-09-28 11:31