近日,艾瑞咨询发布了《2018中国共享充电宝行业报告》,报告通过调研各共享充电企业融资轮次及金额、用户量、订单量、成本、回本周期等核心数据呈现了行业发展概况和趋势,目前行业第一梯队主要有小电、来电、街电等公司,其中在2017年掌握先发优势的小电全国核心城市占有率及投资回报率等方面位居行业第一。

艾瑞就共享充电宝行业兴起背景、发展现状及未来增长机遇进行了详细分析和调研。报告认为,2017年共享充电宝市场规模约0.9亿元,预计至2020年增长接近4倍。艾瑞咨询对共享充电典型企业案例小电的分析指出,小电覆盖全国130座城市,成为共享充电领域最具发展潜力和最具投资价值的企业。目前小电在北京、上海、广州、深圳、杭州、成都、长沙、南京、武汉等一线城市市场份额和渗透率最高,共享充电商业效益迸发。

同时,报告对小电产品特点、场景覆盖、营收模式、产品安全进行了深入分析解读,艾瑞指出小电作为共享充电引领者展现独角兽创业公司发展潜力。

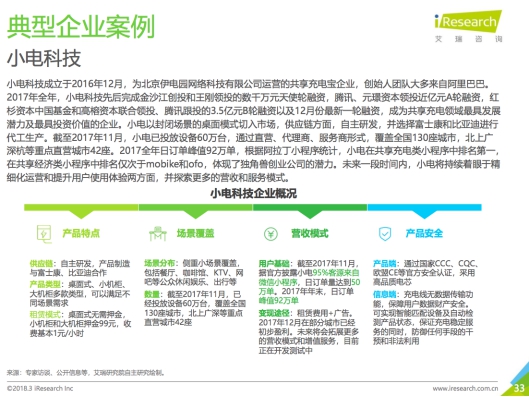

小电综合实力行业第一,营收能力强劲

艾瑞报告指出,共享充电宝行业已经由起初的粗放式投放,进入到精细化运营阶段。小电根据城市特性、用户画像及商户特性,并结合产品形态选择投放不同的场景及地点。同时通过大数据分析明确城市投放策略,以及打造专属小电云,依托小电物联网云,支持千万级终端设备同时在线,保证大规模用户使用高峰时产品稳定,并服务团队提高运维效率。

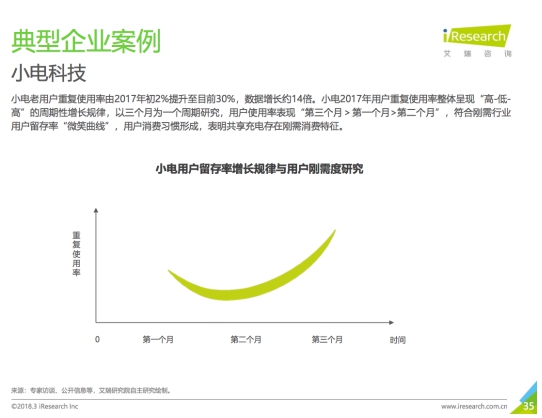

艾瑞报告数据表明,小电老用户重复使用率由2017年初2%提升至目前30%,数据增长约14倍。小电2017年用户重复使用率整体呈现“高-低- 高”的周期性增长规律,符合刚需行业 用户留存率“微笑曲线”,用户消费习惯形成,表明共享充电存在刚需消费特征。

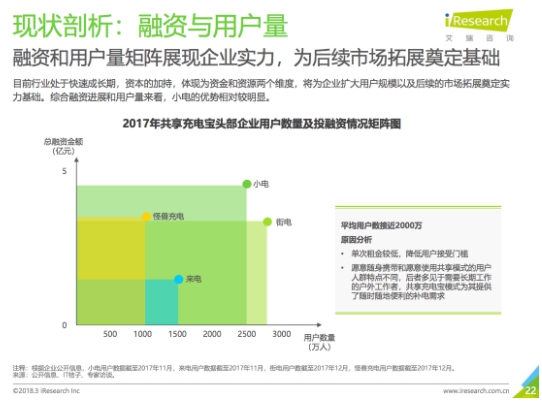

报告指出,共享充电行业出现盈利与倒闭两极分化,发展格局明朗化,行业第一梯队公司在供应链、企业运营、资源获取等关键要素上实力较强。从2017年11月开始,小电等头部企业陆续实现部分城市盈利。艾瑞咨询认为,2017年共享充电宝融资以中早期投资为主,段位差距日渐拉开,融资和用户量矩阵展现企业实力,为后续市场拓展奠定基础。综合融资进展和用户量来看,小电的优势相对较明显,领先街电、来电等企业。

基于共享充电头部企业订单数据,艾瑞咨询认为共享充电行业用户需求凸显,也展示了行业发展前景与企业运营实力。艾瑞调研数据显示,小电日峰值订单已突破92万单,在行业第一梯队营收能力最强,远超其他共享充电企业。

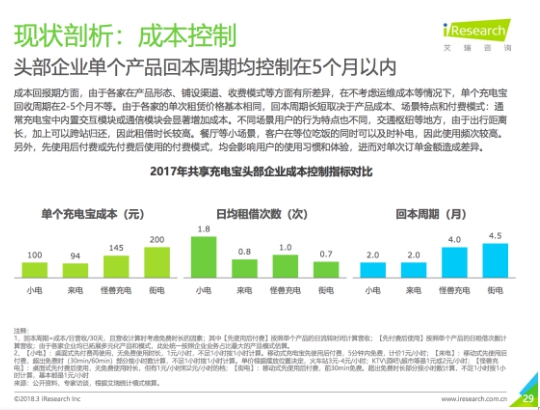

在成本控制和投资回报率上,头部企业单个产品回本周期均控制在5个月以内。艾瑞咨询主要对比了头部企业单个充电宝成本、日均租借次数、回本周期三项数据指标。数据调研结果显示,单个充电宝成本主要介于100元至200元这一区间;日均租借频率上,小电充电宝使用率最高,达到用户日均1.8次租借,其他企业日租借指约为1.0次。而在回本周期上,小电与来电约为2个月,怪兽充电、街电则分别需要4个月、4.5个月回本。综合对比第一梯队各企业数据,小电的成本控制能力和投资回报率最优,其次为来电充电宝。

共享充电商业化未来可期

艾瑞报告认为,资本是共享充电勃兴的最大引擎,智能手机充电刚需及5G商用化、共享单车示范效应,以及线下场景成为重要流量入口等因素驱动共享充电快速发展,并将保持稳定年均增长速度,行业未来十分可期。

目前广告行业整体回暖,生活圈媒体发展强劲,艾瑞指出共享充电宝的产品特性和场景在线上线下的广告价值十分可观,未来以类似分众的模式通过广告模式变现,弥补现有营收的不足,可行性较大,前景也较为乐观。

另一方面,共享充电宝企业除布局押金租赁等,数字化精准广告商业潜力巨大。共享充电宝行业目前主要的收入来源为押金和租金,押金池为初期市场拓展提供资金保障,后期凭借用户个人消费信用可以减免。但在实际运营过程中,由于产品的非刚需特征,押金提现率高于共享单车等行业。其次,租金模式的客单价较低,同时为了吸引用户,另有1分钱等红包推广等形式,长远发展来看,企业需要更加稳定和充足的收入来源。

由于共享充电宝自身的产品特点:设备机身、机柜表面等部位均可作为广告宣传的载体,因此以广告收入作为未来的营收主力,具有相当可行性。且随着用户消费行为数据的不断,未来数据的置换等维度也可以成为变现途径之一。

小电等头部企业的共享充电野望着眼多元化服务和盈利模式,通过布局押金流水、租赁费用、大数据精准营销、电商等业务,将引领行业走向更大的未来。